日銀が決定したマイナス金利の影響が貯蓄性の高い「国債」にも及んでおります。

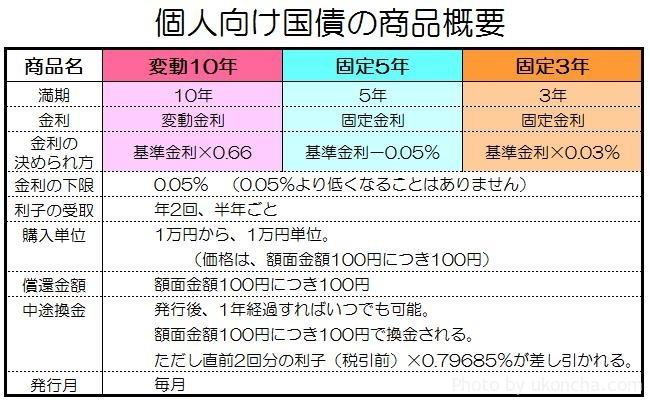

個人向け国債の変動10年は、「基準金利×0.66」で適用される利率が計算される、変動金利式。変動ですが、0.05%以下になることはありません。なので、預金代わりにしている方も多いはず。

All Aboutの説明記事がわかりやすいです。

定期預金と似ていますが、中途解約に差があります。

日銀が導入したマイナス金利の影響で、今年2月募集の変動10年の適用利率が0.05%になってしまいました。これ以下に下がらないのですが、マイナス金利はしばらく続きそうなので、しばらく0.05%を維持するでしょう。これだと固定5年、固定3年と利率が一緒です。

個人的には、もともと利率が高くなることを期待して国債を購入している方は少ないんじゃないかって思ってましてね。下限張り付きになってしまったことは残念ですが、仕方ないかで済む方が多い気がします。

むしろ、下限張り付きになったため、途中解約がしやすくなりました。国債は購入後一年は引き出しができません。以降は直前二回分の利子が引かれますが、戻ってきます。なので、数年前に国債を買った方は、直前二回分の利率が0.05%であることを確認して、中途換金してしまえばいいかと。差し引かれる分は、過去の利息よりもかなり低いはずです。

換金した後は、上乗せしてまた国債を買うもよし、他の預金等に充てるもよし。僕は、このまま下限張り付きが続くようなら、一旦換金して、上乗せしてからまた変動10年で国債を買おうと思います。

日本は借金大国ですが、デフォルトすることはないと考えています。国債=自国民からの借金だからです。外国からお金を借りている場合、ギリシャのような混乱に陥るかもしれませんが、国民からの借金なら「国」という「家」の中だけで収まり、外からの影響は受けません。最悪、ひたすら国がお金を刷って、国民に配布するということもできなくもない。当然ありえないけど。

とはいえ、少子高齢化による社会保障費増など、多々リスクはあるので、このままとはならないでしょうね。何が「リスク」かなんて、その時々の情勢でいくらでも変わります。「絶対安全」なものなんて世の中には存在しませんから、それを念頭に置いて考えないといけないってことかと。